📱 ドコモに「いい意味で」囲い込まれています

〜ポイント・通信・保険・支払いをひとつにまとめた家計最適化術〜

我が家はスマホ、光回線、クレジットカード、自動車保険まで、生活の大部分を NTTドコモ にまとめています。

といっても、これは悪い意味の“囲い込み”ではありません。

むしろ 「節約しながら資産化できる仕組み」 として、家計に大きく貢献しています。

本記事では、我が家が実践している

ドコモ × dカード × dポイント × 保険

を使った“ながら投資”についてまとめます。

1. 「ながら投資」で勝手にポイントが貯まる仕組み

もともと我が家は dカード GOLD を利用していましたが、年間利用額が400万円を超えたため、現在は dカード PLATINUM にアップグレードしています。

支払いはほぼすべて

- d払い

- dカード

に一本化。

これにより「使うだけでポイントが貯まる」体制が整いました。

2. dカード PLATINUM の特典が生活費を大幅に軽くする

※以下は、我が家の利用状況・契約内容・キャンペーン適用時の体験に基づくものです。

還元率や特典内容は、契約プランや時期によって異なります。

🎁 主なメリット(体験ベース)

- 入会特典でdポイント付与(時期により変動)

- 年間利用額400万円 → 最大4万円分のクーポン(公式条件あり)

- スマホ料金・ドコモ光の支払いで20%ポイント還元

さらに最近始まった ドコモ ポイ活MAX を併用すると…

- スマホ料金:月1万円でも 最大5,000ポイント付与

- d払い・カード支払いで 10%還元

- 通常プランより 毎月2,000円以上お得

夫婦で同じ構成にすると、

年間約48,000円の節約効果 になっています。

3. dポイントの“裏技”活用

ポイントを資産に変える方法

dポイントは カード支払いに充当 できます。

しかも、期間限定ポイントから優先して消化されるため、無駄がありません。

さらに余ったポイントは

dポイントクラブの「ポイント運用」 に回しています。

私は「ゴールドコース」で

月8,000ポイント前後 を運用へ。

※あくまで個人の体験であり、運用結果を保証するものではありません。

「節約 → ポイント → 運用 → また節約」

という循環が自動的に生まれています。

4. 生活に“ポイント生産装置”を組み込む

節約 × ながら投資 × 本格投資

我が家では以下のサイクルを回しています。

✔ 節約

- サブスク弁当

- 公園でおにぎりランチ

- 買い物の最適化

✔ ながら投資

- 電気代

- 水道代

- 車

- 日用品の決済

→ すべて d払い / dカード でポイント獲得

✔ 投資

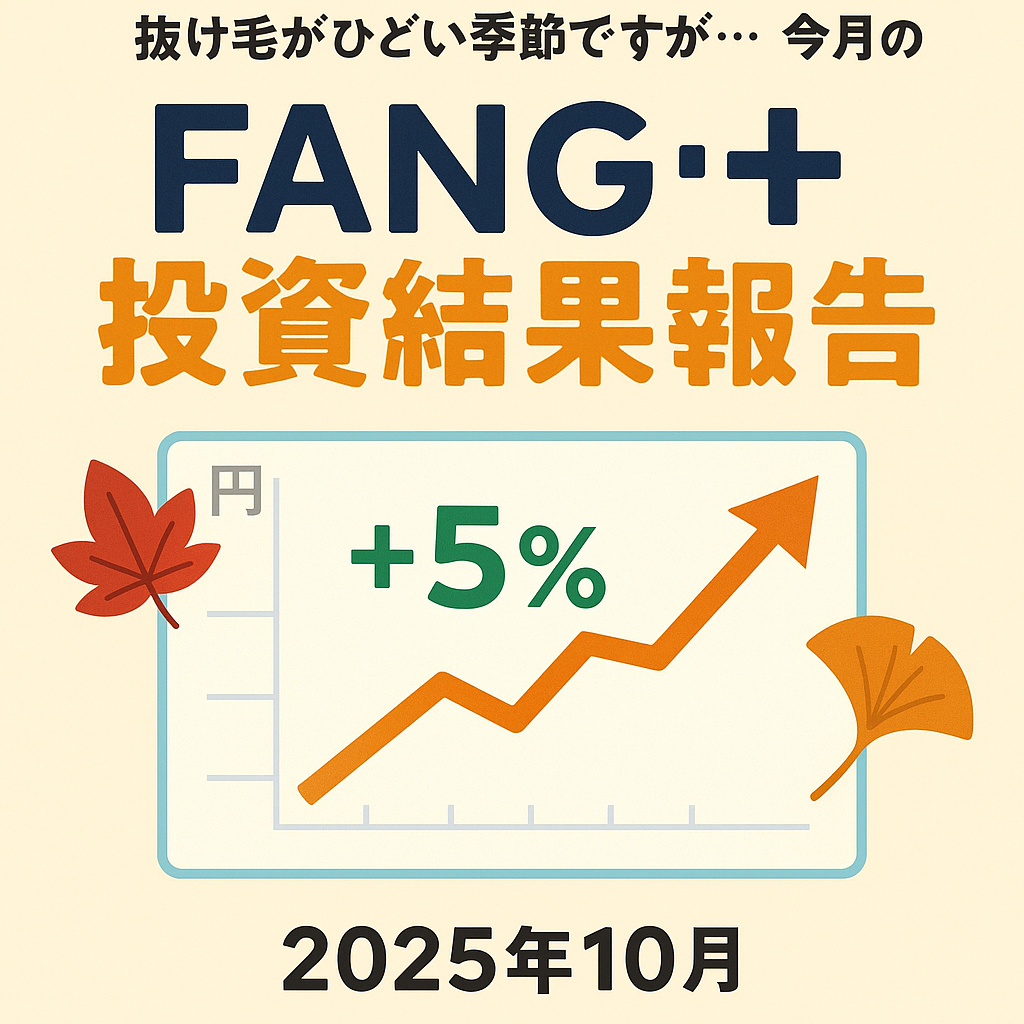

- 毎月の FANG+積立

- dポイント運用

“同じ生活をしているのに、以前よりお金が残る”状態が作れています。

5. 自動車保険もドコモへ統一

年8.2万円 → 4万円へ(実録)

これまで自動車保険は代理店経由で入り、

年間82,000円 を支払っていました。

見直しの際、

ドコモのネット型自動車保険 に切り替えたところ…

- 同条件で 約40,000円 へ半額以下

- 代理店手数料なしのため、保険料が安い

- ネット型でも補償は必要十分

ポイント・光回線・スマホと同じく、

「仕組みを理解して使いこなすだけ」で、これだけの節約が実現します。

6. まとめ

ドコモは“ただ使う”のではなく、“使い倒す”

この記事で伝えたいのは、

「ドコモを使う=お得」ではない ということ。

正しく使うことで…

✔ 通信費でポイントが貯まる

✔ dポイントで支払いを減らせる

✔ ポイント運用で資産化できる

✔ 自動車保険も半額以下

✔ 夫婦で使えば節約額が倍増

つまり

ドコモを使う → ポイントが貯まる → 運用に回す → 家計が軽くなる

という“節約 × 投資の循環”が生まれます。

我が家のように、

「いい意味で囲い込まれる」ことで、家計はここまで最適化できます。

■ 免責事項

本記事は個人の体験談であり、実際の効果は利用状況やキャンペーン時期により異なります。

投資・ポイント運用は元本が保証されるものではありません。

最終的な判断はご自身の責任でお願いいたします。

コメント